En temporada de cierre de estados financieros y programación de juntas de socios y asambleas de accionistas conviene hablar de cuáles son esas acciones que se pueden ejecutar para agregar valor a la información financiera que se ha preparado durante todo el año y que se presentará en estos espacios.

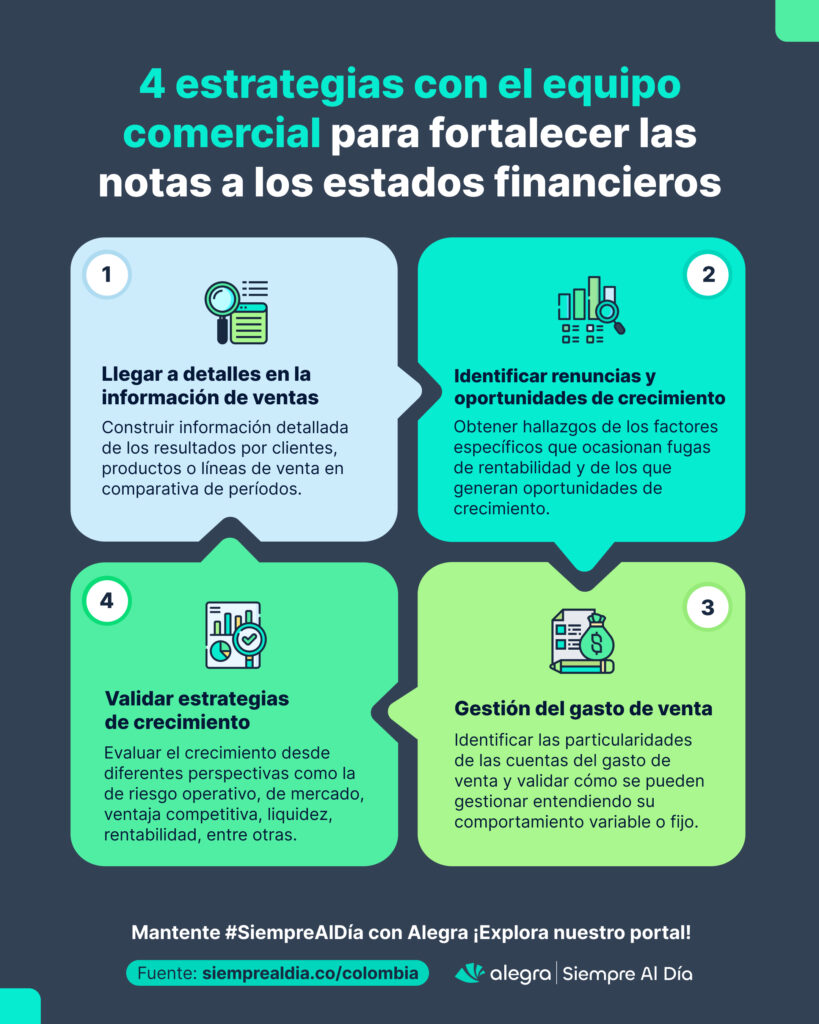

Es por esto que, en este editorial se exponen algunas pautas sobre la comunicación interna que se debe tener con el equipo comercial, que dará como resultado un mayor conocimiento de la entidad, enriqueciendo y justificando las cifras de cada partida de los estados financieros.

Todo esto con el fin de incluir notas que evidencien no solo el resultado económico sino también el comportamiento del mercado, las dinámicas y estrategias dictadas desde este equipo, todo esto, teniendo en cuenta los lineamientos de la sección 8 de las NIIF para Pymes.

Estrategias al elaborar las notas a los estados financieros utilizando los hallazgos de la información contable

¿Además de exponer el desglose del estado de resultado integral se está identificando algún hallazgo concreto sobre acciones frente a precios, clientes, puntos de venta o canales?

Si la respuesta es: no, atendiendo el literal c del párrafo 8.2 de las NIIF para Pymes, se pueden implementar estrategias para analizar el estado de resultado integral de forma desagregada, donde se identifique qué productos, clientes o líneas de venta están destruyendo o generando valor, todo esto porque analizar el estado de resultado integral de forma general no es suficiente si se quiere tomar acciones concretas y entregar información de valor para la toma de decisiones de la gerencia.

Tip Alegra: para este tipo de análisis se puede utilizar el formato: Informe financiero del comportamiento de ventas de una Pyme con base en su facturación, en el que gracias a la información de facturación, se construye una base de datos que te permita explorar reportes para llegar a un análisis detallado.

Si por el contrario, ya se están haciendo este tipo de análisis, con ese insumo generado se puede iniciar una conversación interesante con el equipo comercial para incluir datos poderosos en las notas a los estados financieros. A continuación, se comparten algunos casos.

Renuncias y oportunidades de crecimiento

Cuando llegamos al detalle del estado de resultado integral por canal, cliente o producto podemos identificar con mayor facilidad quién es el responsable de la fuga de rentabilidad y en qué puntos hay oportunidades de crecimiento.

Lo primero que se debe hacer es sacar conclusiones sobre la información, analizar el comportamiento de las cifras, cuánto fueron las cantidades vendidas, qué incrementos o disminuciones se perciben en ingresos, cómo estuvo el margen de rentabilidad en los productos, clientes y líneas de venta.

En la conversación con el equipo comercial sobre este aspecto deberían existir diferentes preguntas, a continuación se incluyen dos ejemplos:

¿Hay alguna estrategia que tengamos a futuro para estar en un canal donde la rentabilidad es tan baja?, ¿lo mejor sería recomendar renunciar a este canal?

Parece chiste creer que pueda ser una estrategia estar en un canal de ventas donde la rentabilidad es baja, pero en ocasiones, se hace como vitrina comercial con una proyección de crecimiento importante, básicamente es una siembra para una futura cosecha, un caso de esto es lo que sucede al iniciar negociaciones con el sector retail donde los gastos son fuertes y los asume el proveedor y las ventas apenas arrancan a andar poco a poco.

Aunque no sea rentable al principio, estar en este tipo de espacios es muy ganador para generar presencia de marca, lo mismo pasa al inicio con algunas alianzas.

Siendo así, antes de sugerir el cierre o no de un canal de venta, es necesario validar si este tipo de estrategias están o no presentes o si, por el contrario, hay un canal, producto o servicio que está pasando desapercibido en el mercado por falta de difusión. Todos estos hallazgos acompañados del resultado contable se incluyen en las notas de la partida de ingresos de actividades ordinarias.

Este producto nos genera una gran rentabilidad, ¿por qué no bajar otras líneas de producto y ubicar nuestros esfuerzos en esta?

No solo porque un producto sea rentable quiere decir que pueda crecer de forma exponencial, para este tipo de casos se deben validar aspectos como: demanda del mercado, capacidad de abastecimiento de materias primas, escalabilidad del producto o servicio, riesgo de recaudo de cartera, nivel adquisitivo de los consumidores, capacidad de almacenamiento y distribución, entre otros, que seguramente el equipo comercial tenga más claro.

De las conclusiones a las que se llegue con el equipo comercial se derivan las recomendaciones en las notas a los estados financieros y si no hay una justificación clara, algunas acciones podrían ser mejorar las negociaciones con clientes y proveedores y en caso de que el mercado no lo permita, sugerir renunciar a estos productos, clientes o canales que destruyen valor y no están justificados bajo la estrategia.

Gastos de venta en la gestión del punto de equilibrio

Cuando llegamos al detalle del estado de resultados, además de evaluar los ingresos y de identificar los costos y gastos en comparativa con períodos anteriores y en análisis vertical, es necesario clasificar las partidas que tienen comportamiento fijo y variable.

Todo esto, entendiendo que no siempre los costos o gastos variables tienen una relación lineal con las unidades vendidas, por ejemplo, en una empresa con un equipo de ventas, los salarios del personal pueden ser fijos y las comisiones escalonadas por lo que solo ante un tope de venta específico se da un salto el gasto y no se comporta de forma lineal con las unidades vendidas.

Un caso parecido sucede con la logística de salida como gasto de venta, ya que dependiendo de la ocupación total del equipo de transporte, la distancia recorrida e incluso el uso de cadena de frío, así mismo se asignará el gasto de venta por unidad.

Todos estos casos demuestran que no hay una regla general para el tratamiento de las partidas variables e igual sucede con las de comportamiento fijo que en algunos momentos presentan una escala como los gastos de personal administrativo cuando se incrementan tareas o procesos.

Aunque se debe revisar con diferentes equipos las particularidad de los costos y gastos, conversar con el equipo comercial aquí es clave para desentrañar los gastos de venta asociados a personal, empaques de salida, logística de salida, cross docking y otros rubros que se deben administrar muy bien en la construcción del punto de equilibrio y en el entendimiento del peso de las partidas en la generación de pérdida o utilidad.

Toda esta comunicación con el equipo comercial permite interpretar mucho mejor la información y realizar proyecciones más acertadas y depurar correctamente el margen de contribución.

Tip Alegra: todas las conclusiones de la gestión de gasto de venta deben ser incluidas en la nota que corresponda a este concepto en el estado de resultados integral (ver sección 5 de las NIIF para Pymes).

¿Crecer o no crecer?, he ahí el dilema

De lo mencionado en los ejemplos anteriores, se tiene una base de la comunicación que debe existir entre el equipo contable y el comercial para implementar estrategias al elaborar las notas a los estados financieros.

Una pregunta que siempre estará en la mente de los emprendedores será: ¿me conviene o no crecer? Siendo así, además del análisis comparativo de rentabilidad, aspectos como la liquidez, solvencia y ciclo de efectivo cumplen un papel importante en definir si es conveniente crecer.

Para esto se recomienda validar con el área comercial los siguientes puntos a la par de analizar las cifras de los estados financieros:

| Puntos a validar con el área comercial | Descripción |

| ¿El crecimiento en ventas representa un riesgo de cartera? | Validar si el crecimiento en ventas genera un mayor recaudo en efectivo o si, por el contrario, en estas nuevas ventas se concentrará un tratamiento a crédito que deriva en necesidades de capital para la operación de la empresa. |

| ¿En los productos y servicios ofertados por la empresa hay algún riesgo de mercado latente a futuro? | Evaluar si existen riesgos de mercado futuros relacionados con condiciones normativas, tecnológicas o ambientales que puedan afectar a las líneas de negocio, como por ejemplo, el caso de las restricciones a los plásticos de un solo uso en Colombia. |

| ¿Tenemos una estrategia comercial propia y clara o nos movemos de acuerdo a la competencia? | Determinar si las decisiones comerciales están influenciadas por la competencia o si se basan en una estrategia propia, ya que es necesario que la empresa esté incluyendo estudios de mercado para evaluar precios de venta, su ventaja competitiva, las tasas de cambio en sus operaciones, sus impuestos, entre otros aspectos relevantes. |

| ¿Los resultados marcan una tendencia de acuerdo con el análisis del equipo comercial o son resultados temporales o particulares? | Analizar si los resultados financieros reflejan una tendencia que coincide con el análisis del equipo comercial o si se deben a factores temporales o particulares, como cambios en el comportamiento del mercado debido a eventos como la pandemia COVID-19, todo esto con el fin de evitar tomar decisiones basadas en información distorsionada. |

Todos estos son algunos ejemplos del tipo de comunicación que se puede generar con el equipo comercial con el objetivo de enriquecer las notas que se vayan a realizar de la información financiera.

Próximamente exploraremos en más editoriales la valiosa información que podemos obtener al colaborar con otros equipos, enriqueciendo aún más las notas de los estados financieros. ¡No olvides seguirnos en la sección de contabilidad en Siempre Al Día para elevar tus conocimientos a un nivel superior!

me parece excelente los temas que exponen aquí ayuda mucho