El impuesto sobre sucesiones se encuentra regulado en la Ley 2569-50, la cual ha sido objeto de varias modificaciones, entre ellas se destacan los cambios introducidos por las leyes 288-04, 173-07 y 337-21.

Responsables del impuesto sobre sucesiones

El artículo 2 de la Ley 2569-50 establece que deben pagar el impuesto sobre sucesiones los herederos, sucesores y legatarios. En el artículo 1 de la mencionada ley se indican los criterios sobre los cuales recaerá el impuesto, estos son:

- Cuando la transmisión se realiza a un causahabiente universal, el impuesto recae sobre todo el activo de la sucesión.

- Cuando los copartícipes concurran como causahabientes a título universal, el impuesto sobre sucesiones recaerá sobre las porciones de cada uno de los copartícipes.

- Sobre cada legado realizado a título particular.

En el artículo 3 de la citada ley se aclara que quienes actúen como copartícipes de la sucesión deben responder por el impuesto de la misma manera en que hubiesen debido hacerlo sus representados o causantes inmediatos.

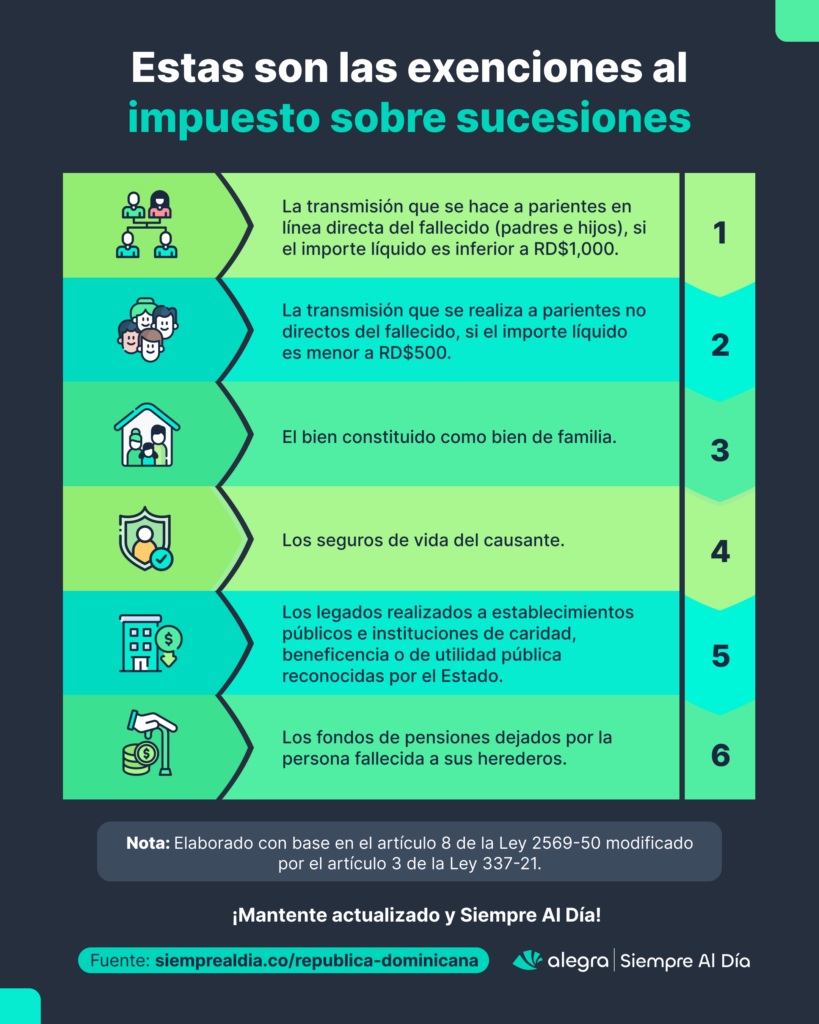

Exenciones al impuesto sobre sucesiones

Si bien, el impuesto sobre sucesiones está a cargo de los herederos, sucesores y legatarios, no se debe perder de vista, que este no aplica para los casos que se señalan en la siguiente infografía:

Formulario, plazo y prórroga para presentar la declaración jurada

El formulario aplicable es el SD-1 Declaración jurada de sucesiones con sus respectivos anexos. Los documentos a anexar se encuentran indicados en el tercer punto del formulario en mención, denominado 3. Documentos que se anexan a esta declaración.

Tip Alegra: La declaración debe presentarse dentro de los 90 días siguientes a la fecha de apertura de la sucesión. La DGII podrá otorgar una prórroga, siempre y cuando existan causas justificadas. La solicitud de prórroga debe presentarse dentro de los 90 días siguientes al fallecimiento de la persona.

Se puede solicitar hasta 105 días de prórroga, los cuales pueden dividirse en 60 y 45 días. Para ello es necesario diligenciar el formulario FI-ADML-005 solicitud de prórroga de ISR y sucesiones, y anexar la documentación indicada en este. Profundiza sobre este tema en nuestro editorial Esto debes tener en cuenta para la solicitud de prórroga de ISR y sucesiones.

Puntos clave al determinar el valor del impuesto

En este apartado, te brindamos tips sobre la base, deducciones y tarifa que tiene en cuenta la DGII para determinar el valor del impuesto sobre sucesiones, una vez el interesado haya presentado la declaración.

De esta manera, en el artículo 1 de la Ley 2569-50 se indica que la base para calcular el impuesto sobre sucesiones se compone de:

- Todos los bienes muebles e inmuebles del fallecido, que estén situados en República Dominicana.

- Todos los bienes muebles, cuando el causante sea dominicano o haya tenido su último domicilio en el país.

Tip Alegra: A la masa sucesoral o hereditaria, se le pueden aplicar las deducciones previstas en el artículo 4 de la Ley 2569-50. Al valor resultante se le aplicará la tasa del 3 %, obteniendo de este modo, el valor del impuesto sobre sucesiones.

Las deducciones que están enunciadas en el artículo en mención son las siguientes:

- Las deudas que estén a nombre del causante, siempre y cuando exista constancia de estas mediante escritura pública o privada.

No se pueden deducir siguientes deudas:- Las deudas constituidas por el causante a favor de sus presuntos herederos y legatarios, cónyuge, tutores testamentarios, albaceas y apoderados o administradores generales del fallecido.

- Las deudas cuya exigibilidad depende de la muerte del causante.

- Las deudas que son reconocidas únicamente por acto de última voluntad del causante.

- Impuestos o derechos que haya dejado el causante como pendientes de pago.

- Los gastos considerados como de última enfermedad, que hayan quedado pendientes de pago al ocurrir el fallecimiento del causante.

- El valor correspondiente a las deudas mortuorias y gastos de funerales. No se pueden deducir los gastos que se incurran en monumentos, excepto si fue exigido por el causante por acto de última voluntad.

- Los créditos hipotecarios y sus consecuencias, para ello el inmueble que se sirva de garantía debe encontrarse dentro del territorio dominicano, adicionalmente, el valor a deducir no puede ser mayor al valor del inmueble.

- Los valores adeudados a los trabajadores por derecho de preaviso y auxilio de cesantía, si se trata del fallecimiento de los empleadores.

- Los gastos de fijación de sellos e inventarios.

Plazo para pagar el impuesto sobre sucesiones

Una vez la DGII haya liquidado y notificado el impuesto sobre sucesiones, el declarante deberá efectuar el pago dentro de los 30 días siguientes a la notificación; ver el artículo 30 de la Ley 2569-50.

Recargos por no declarar a tiempo

La escala de recargos por no presentar la declaración jurada de sucesiones a tiempo se encuentra contemplada en el artículo 34 de la Ley 2569-50, a saber:

- 10 %, si la declaración se presenta dentro del mes o fracción de mes después del plazo.

- 20 %, si se presenta por más de un mes y hasta tres meses después del plazo.

- 25 %, para las declaraciones presentadas por más de tres meses y hasta seis meses después del plazo.

- 30 %, si se presenta entre seis meses y hasta nueve meses después del plazo.

- 35 %, si la declaración se presenta luego de los nueve meses y hasta un año después del plazo.

- 50 %, recargo aplicable para las declaraciones presentadas más de un año después del plazo.

Te invitamos a explorar nuestro portal Siempre Al Día, donde podrás encontrar recursos esenciales que potenciarán tu práctica profesional.