Las infracciones tributarias se clasifican en faltas tributarias y delitos tributarios. En esta oportunidad te hablaremos sobre las faltas tributarias, si quieres profundizar sobre la segunda categoría te invitamos a explorar nuestro editorial Delitos tributarios y sus sanciones: estos son los que existen según la normatividad dominicana.

Características de las faltas tributarias

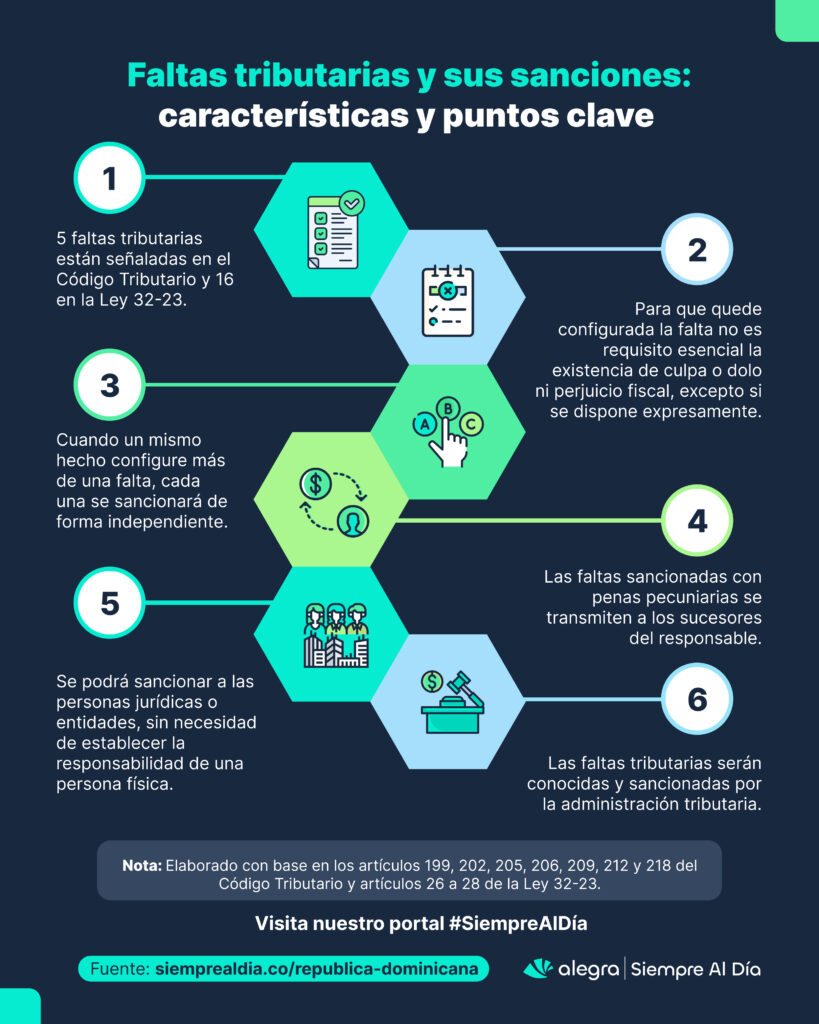

En la siguiente infografía puedes apreciar las características de las faltas tributarias y sus sanciones:

Tipos de faltas tributarias y sus sanciones

Actualmente, las faltas tributarias y sus sanciones se pueden encontrar en el Código Tributario y en la Ley 32-23. En el artículo 205 del citado código se señalan cinco faltas tributarias, y en el artículo 26 de la mencionada ley se estipulan 16 faltas tributarias relacionadas con la facturación electrónica.

Tip Alegra: Si bien tanto en el Código Tributario como en la Ley 32-23 se contemplan sanciones específicas para cada una de las faltas tributarias, no hay que perder de vista que el artículo 221 del código en mención contempla de manera general sanciones aplicables a las infracciones tributarias.

En la siguiente tabla, se detallan las faltas tributarias y sus sanciones específicas:

| Falta tributaria | Casos que configuran la falta tributaria | Sanciones |

| Evasión tributaria | Según el artículo 248 del Código Tributario, incurre en esta falta quien mediante acción u omisión genera una disminución ilegítima de los ingresos tributarios, se otorga indebidamente exenciones u ocasiona perjuicio al sujeto activo de la obligación tributaria. Aunque el artículo 249 del citado código señala explícitamente dos casos de evasión (presentación de declaración falsa o inexacta, y omisión del pago del tributo), hay que tener en cuenta que también indica que pueden existir otros. | Según el artículo 250 del Código Tributario se puede imponer una multa de hasta dos veces el importe del tributo omitido, adicionalmente se podrá aplicar la sanción de clausura, si hay lugar a esta. Cuando no sea posible determinar el monto del tributo omitido, la multa será entre 10 y 50 salarios mínimos. |

| Mora | Otra de las faltas tributarias contempladas en el Código tributario es la mora, e incurren en esta quienes paguen después de la fecha establecida. Al respecto te invitamos a leer nuestros artículos Obligaciones tributarias en noviembre de 2024: ¡Continúa temporada de renovación del marbete! y Se avecina amnistía fiscal: conozca los detalles que contempla el proyecto de ley. | La sanción por mora consiste en recargos del 10 % para el primer mes o fracción de mes y para períodos subsiguientes se aplicará un 4 % adicional por cada mes o fracción de mes; ver el artículo 252 del Código Tributario. El artículo 27 del citado código establece que la mora da lugar a un interés indemnizatorio por cada mes o fracción de mes de mora. Actualmente, el interés indemnizatorio es del 1.10 % mensual, como lo indica el aviso informativo 11-15. |

| Incumplimiento de los deberes formales de los contribuyentes, responsables y terceros | Constituye este tipo de falta, la acción u omisión orientada a impedir u obstaculizar la determinación de la obligación tributaria, el control y fiscalización de los tributos por parte de la DGII, esto conforme a lo indicado en el artículo 253 del Código Tributario. En el párrafo I del artículo 254 del citado código se señalan 16 casos que constituyen incumplimiento de los deberes formales. Tampoco hay que perder de vista que el artículo 50 del código en mención se enuncian 13 deberes formales de los contribuyentes, responsables y terceros. | Conforme a lo estipulado en el artículo 257 del Código Tributario, se aplicará una multa de 5 a 30 salarios mínimos. Pero, también es posible que impongan sanciones accesorias como la suspensión de concesiones, privilegios, prerrogativas y ejercicio de actividades, y clausura de locales. Si el incumplimiento está relacionado con el envío de información a la DGII, además de la multa de entre 5 y 30 salarios mínimos, se puede establecer una multa adicional del 0.25 % de los ingresos declarados por el contribuyente en el período fiscal anterior. Profundiza sobre el tema en nuestro editorial Sanciones de la DGII ante incumplimiento de los deberes formales del contribuyente. |

| Incumplimiento de los deberes formales de los funcionarios y empleados de la administración tributaria | El artículo 258 del Código Tributario establece que incurren en esta falta los funcionarios o empleados que al violar sus deberes ocasionan un perjuicio económico al fisco o al contribuyente o responsable. En el artículo 259 del citado código se enuncian seis casos de incumplimiento. No obstante, en el mismo artículo se indica que pueden existir otros casos en la demás normativa dominicana. | Cuando se trate de obstaculizar, demorar injustificadamente un trámite o dar solución a un asunto, cometer abusos o infringir las obligaciones contempladas en la normativa dominicana (que corresponden al quinto y sexto caso del artículo 259 del Código Tributario), se aplicará una pena pecuniaria que no excederá del 25 % del sueldo mensual del funcionario o empleado. Para los demás casos previstos en el artículo 259 del código en mención, se procederá a la suspensión sin disfrute del sueldo hasta por tres meses o la destitución del cargo. Lo anterior, sin perjuicio de las demás sanciones que se establezcan en las leyes administrativas o en la ley penal común, como se establece en el artículo 262 del mencionado código. |

| Incumplimiento de los deberes de los funcionarios públicos ajenos a la administración tributaria | Esta es la última de las faltas tributarias contempladas en el Código tributario, e incurren en esta aquellos funcionarios que no cumplan con las obligaciones previstas en el mencionado código y en las leyes especiales; ver el artículo 263 del citado código. | Por esta falta tributaria se impondría una multa de 5 a 30 salarios mínimos, sin perjuicio de la responsabilidad correspondiente, según la ley administrativa o penal común. |

| Infracciones tributarias por violación a la Ley 32-23 de facturación electrónica | En el artículo 26 de la Ley 32-23 se señalan 16 tipos de infracciones tributarias. Es válido aclarar que estas corresponden a faltas tributarias, ya que las infracciones penales (delitos penales) por facturación electrónica se encuentran estipuladas en los artículos 30 y 31 de la citada ley. | Se aplicará una multa de 5 a 30 salarios mínimos, sin desconocer la posibilidad de sanciones accesorias como suspensión de concesiones, privilegios, prerrogativas y ejercicio de actividades, y clausura de locales; ver artículos 27 y 28 de la Ley 32-23. Te invitamos a explorar nuestro artículo Categorías y tipos de infracciones y sanciones por incumplimiento en la facturación electrónica. |

Con Alegra facturas más fácil y estás Siempre Al Día. ¡Te ofrecemos el proceso de facturación más ágil y 100 % válido ante la DGII!