A través de este editorial, conoceremos qué es, su estructura, métodos de elaboración y su relevancia en el ámbito empresarial, ¡todo explicado de manera clara y sencilla! ¡Veamos! 👇

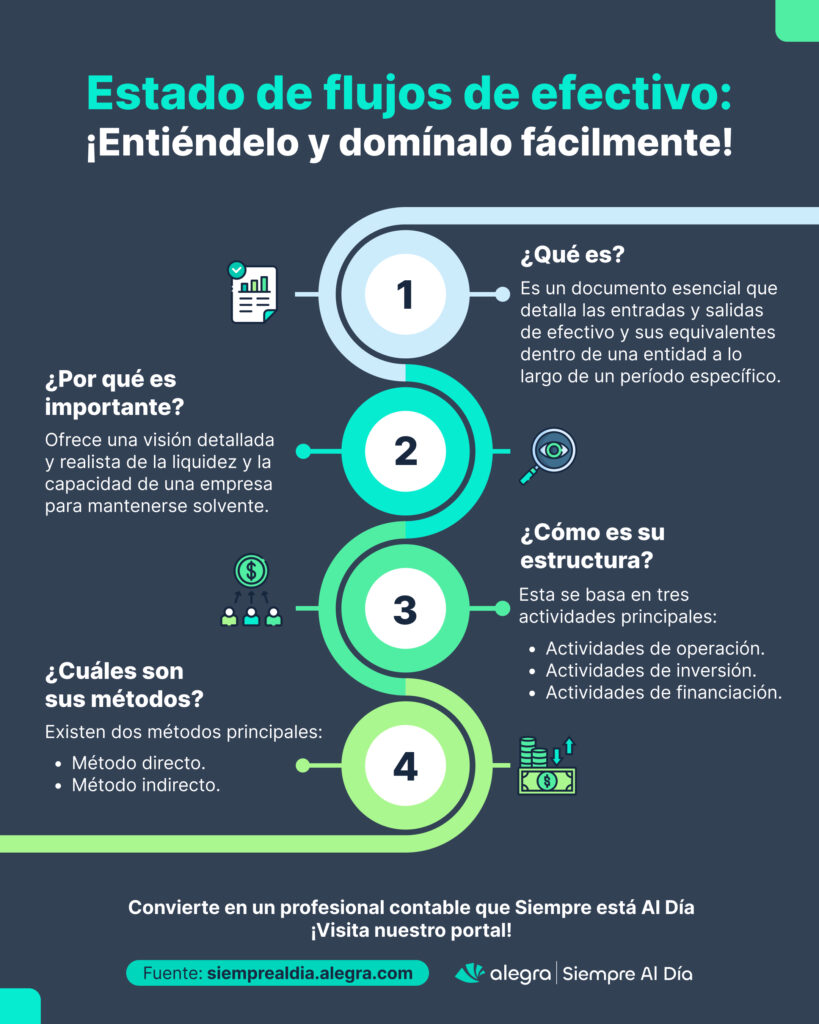

¿Qué es el estado de flujos de efectivo?

El estado de flujos de efectivo es un documento o informe, que detalla las entradas y salidas del efectivo y sus equivalentes dentro de una entidad, a lo largo de un período específico. Este informe financiero es crucial porque ofrece una visión clara de cómo la empresa gestiona sus recursos más líquidos, clasificando estas transacciones en tres categorías fundamentales: actividades de operación, inversión y financiación.

La sección 7 del Estándar para Pymes es específica en cuanto a los requerimientos para la elaboración de este estado financiero, proporcionando un marco que garantiza la consistencia y la comparabilidad de la información presentada. Este marco es vital para las pequeñas y medianas empresas, ya que les permite presentar su información financiera de manera que refleje fielmente su situación económica y su capacidad para generar efectivo.

🚀 Tip Alegra: Ten presente que el estado de flujos de efectivo detalla las variaciones en el efectivo originadas por actividades operativas, de inversión y financiación, resultando en un aumento o disminución neta del efectivo y sus equivalentes en la entidad a lo largo de un período. Por lo tanto, el cambio neto en el efectivo y sus equivalentes debe coincidir con la diferencia que se genera en el saldo del efectivo y sus equivalentes de un período al siguiente.

¿Por qué es importante el estado de flujos de efectivo?

La importancia del estado de flujos de efectivo se fundamenta en su capacidad para ofrecer una visión detallada y realista de la liquidez y la capacidad de una empresa para mantenerse solvente.

Al enfocarse en el flujo real de efectivo, este estado financiero proporciona insights valiosos sobre la habilidad de la empresa para generar recursos monetarios, cubrir sus necesidades operativas y apoyar su expansión. Este conocimiento es vital para:

- Evaluar la eficiencia de la empresa en la generación de efectivo y sus equivalentes a partir de sus operaciones principales.

- Identificar las actividades que contribuyen significativamente al flujo de efectivo de la empresa, permitiendo una asignación de recursos más estratégica.

- Comprender cómo y en qué áreas la empresa invierte su efectivo, lo que es esencial para evaluar su estrategia de crecimiento y sostenibilidad financiera.

¿Cómo es la estructura del estado de flujos de efectivo?

La estructura del estado de flujos de efectivo se organiza en torno a tres actividades principales:

1. Actividades de operación

Las actividades de operación son las actividades que constituyen la principal fuente de ingresos de actividades ordinarias de la entidad. Por ello, los flujos de efectivo de actividades de operación, generalmente proceden de las transacciones y otros sucesos y condiciones que entran en la determinación del resultado. Son ejemplos de flujos de efectivo por actividades de operación los siguientes:

- Cobros procedentes de las ventas de bienes y prestación de servicios.

- Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias.

- Pagos a proveedores de bienes y servicios.

- Pagos a los empleados y por cuenta de ellos.

- Pagos o devoluciones del impuesto a las ganancias, a menos que puedan clasificarse específicamente dentro de las actividades de inversión y financiación.

- Cobros y pagos procedentes de inversiones, préstamos y otros contratos mantenidos con propósito de intermediación o para negociar que sean similares a los inventarios adquiridos específicamente para revender.

👉 Algunas transacciones, tales como la venta de una partida de propiedades, planta y equipo por una entidad manufacturera, pueden dar lugar a una ganancia o pérdida que se incluye en el resultado. Sin embargo, los flujos de efectivo relacionados con estas transacciones son flujos de efectivos procedentes de actividades de inversión.

2. Actividades de inversión

Estas actividades se orientan a la adquisición y disposición de activos a largo plazo, y otras inversiones no incluidas en equivalentes al efectivo. Ejemplos de flujos de efectivo por actividades de inversión son:

- Pagos por la adquisición de propiedades, planta y equipo (incluyendo trabajos realizados por la entidad para sus propiedades, planta y equipo), activos intangibles y otros activos a largo plazo.

- Cobros por ventas de propiedades, planta y equipo, activos intangibles y otros activos a largo plazo.

- Pagos por la adquisición de instrumentos de patrimonio o de deuda emitidos por otras entidades y participaciones en negocios conjuntos (distintos de los pagos por esos instrumentos clasificados como equivalentes al efectivo, o mantenidos para intermediación o negociar).

- Cobros por la venta de instrumentos de patrimonio o de deuda emitidos por otras entidades y participaciones en negocios conjuntos (distintos de los cobros por esos instrumentos clasificados como equivalentes de efectivo o mantenidos para intermediación o negociar).

- Anticipos de efectivo y préstamos a terceros.

- Cobros procedentes del reembolso de anticipos y préstamos a terceros.

- Pagos procedentes de contratos de futuros, a término, de opción y de permuta financiera, excepto cuando los contratos se mantengan por intermediación o para negociar, o cuando los pagos se clasifiquen como actividades de financiación.

- Cobros procedentes de contratos de futuros, a término, de opción y de permuta financiera, excepto cuando los contratos se mantengan por intermediación o para negociar, o cuando los cobros se clasifiquen como actividades de financiación.

👉Cuando un contrato se contabiliza como una cobertura (ver la Sección 12 Otros temas relacionados con los instrumentos financieros), una entidad clasificará los flujos de efectivo del contrato de la misma forma que los flujos de efectivo de la partida que está siendo cubierta.

3. Actividades de financiación

Estas actividades son las que dan lugar a cambios en el tamaño y composición de los capitales aportados y de los préstamos tomados de una entidad. Son ejemplos de flujos de efectivo por actividades de financiación:

- Cobros procedentes de la emisión de acciones u otros instrumentos de capital.

- Pagos a los propietarios por adquirir o rescatar las acciones de la entidad.

- Cobros procedentes de la emisión de obligaciones, préstamos, pagarés, bonos, hipotecas y otros préstamos a corto o largo plazo.

- Reembolsos de los importes de préstamos.

- Pagos realizados por un arrendatario para reducir la deuda pendiente relacionada con un arrendamiento financiero.

Ten presente que al elaborar el estado de flujos de efectivo, es crucial omitir todas aquellas actividades que no representen un movimiento real de efectivo o sus equivalentes. Esto incluye operaciones que se limitan a ajustes o movimientos meramente contables, sin impacto en la liquidez de la empresa.

Entre los ejemplos típicos de transacciones que se deben excluir del estado de flujos de efectivo se encuentran:

- Gasto por depreciación y deterioro de activos.

- Amortización de gastos pagados por anticipado.

- Estimaciones contables (como ajustes al valor razonable).

- Compra de propiedades, planta y equipo a crédito.

Veamos un ejemplo de la estructura de un estado de flujos de efectivo 🤓

| ENTIDAD XYZ SAS Estado de flujos de efectivo Del 1 de enero al 31 de diciembre de 2023 |

| Concepto |

| Flujos de efectivo procedentes de las actividades de operación |

| Flujos de efectivo procedentes de las actividades de inversión |

| Flujos de efectivo procedentes de las actividades de financiación |

| Incremento o decremento neto del efectivo y equivalentes de efectivo |

| Efectivo y equivalentes al 31 de diciembre del año 2023 |

| Efectivo y equivalentes al 31 de diciembre del año 2022 |

🚀 Tip Alegra: Para elaborar el estado de flujos de efectivo de manera precisa, es indispensable disponer del balance general comparativo de los dos últimos años, así como del más reciente estado de resultados. Los balances generales son cruciales para identificar las variaciones en las cuentas de balance, lo que permite rastrear los movimientos de efectivo subyacentes entre los períodos.

Además, es fundamental revisar las notas a los estados financieros, ya que proporcionan información detallada sobre transacciones específicas que han resultado en flujos de efectivo entrantes o salientes, así como aquellas operaciones que, aunque afectan las cifras financieras, no impactan directamente el efectivo de la empresa. Esta información complementaria es vital para una comprensión completa y precisa de la dinámica de efectivo de la organización.

Métodos para calcular el estado de flujos de efectivo

Existen dos métodos principales para elaborar el estado de flujos de efectivo: el método directo y el método indirecto. Te contamos más sobre ellos:

Método directo: En el método directo, el flujo de efectivo neto de las actividades de operación se presenta revelando información sobre las principales categorías de cobros y pagos en términos brutos. Esta información se puede obtener:

- De los registros contables de la entidad; o

- Ajustando las ventas, el costo de las ventas y otras partidas en el estado del resultado integral (o el estado de resultados, si se presenta) por:

- Los cambios durante el período en los inventarios y en los derechos por cobrar y obligaciones por pagar de las actividades de operación;

- Otras partidas sin reflejo en el efectivo; y

- Otras partidas cuyos efectos monetarios son flujos de efectivo de inversión o financiación.

Método indirecto: En el método indirecto, el flujo de efectivo neto por actividades de operación se determina ajustando el resultado, en términos netos, por los efectos de:

- Los cambios durante el período en los inventarios y en los derechos por cobrar y obligaciones por pagar de las actividades de operación;

- Las partidas sin reflejo en el efectivo, tales como depreciación, provisiones, impuestos diferidos, ingresos acumulados (o devengados) (gastos) no recibidos (pagados) todavía en efectivo, pérdidas y ganancias de cambio no realizadas, participación en ganancias no distribuidas de asociadas, y participaciones no controladoras; y

- Cualesquiera otras partidas cuyos efectos monetarios se relacionen con inversión o financiación.

Ahora que conoces la importancia y la estructura del estado de flujos de efectivo, ¿te sientes listo para adentrarte más en el mundo de la contabilidad y las finanzas? En nuestro portal Siempre Al Día, encontrarás más artículos y recursos que te ayudarán a convertirte en un experto en el tema. ¡No dejes de explorar y aprender!