El marco normativo de los precios de transferencia se encuentra en los artículos 281 a 281 quater del Código Tributario, el Decreto 78-14 modificado por el Decreto 256-21 y en la Norma General 08-2021 modificada por la Norma General 08-2022. A continuación, te presentamos cinco aspectos esenciales sobre el tema:

1. ¿Qué son los precios de transferencia y por qué se deben aplicar?

Los precios de transferencia consisten en el valor que se le asigna a las operaciones o transacciones celebradas entre partes relacionadas o vinculadas, un ejemplo de ello es cuando la empresa transfiere bienes o presta servicios a sus partes relacionadas.

Al realizarse operaciones entre partes relacionadas se deben aplicar los precios de transferencia porque se espera que dichas operaciones se pacten según los precios o montos que habrían sido acordados entre partes independientes, en operaciones comparables y bajo iguales o similares circunstancias; ver el artículo 281 del Código Tributario y el artículo 1 del Decreto 78-14.

2. ¿A quiénes aplican los precios de transferencia?

Los precios de transferencia aplican a las personas físicas, personas jurídicas y entidades residentes que realicen operaciones con:

- Partes relacionadas residentes.

- Partes relacionadas no residentes.

- Personas físicas, jurídicas o entidades domiciliadas, constituidas o ubicadas en Estados o territorios con regímenes fiscales preferentes, de baja o nula tributación o paraísos fiscales.

Tip Alegra: Para saber si se considera parte relacionada, es necesario revisar los criterios o supuestos estipulados en el párrafo IV del artículo 281 del Código Tributario y en el artículo 2 del Decreto 78-14.

3. Claves para determinar el precio de libre competencia

Una vez identificado que las operaciones se encuentran sujetas a precios de transferencia, se debe identificar si las operaciones son potencialmente comparables en condiciones de libre competencia, y de esta manera determinar su valor.

Para esto, es necesario tener en cuenta los elementos, factores y procedimientos indicados en los párrafos V y VI del artículo 281 del Código Tributario y en el artículo 5 del Decreto 78-14 modificado por el artículo 1 del Decreto 256-21.

Entre estos, se encuentra la valoración del entorno y la empresa; identificación, disponibilidad, fiabilidad y análisis de precios de operaciones comparables; identificación de las relaciones comerciales o financieras; condiciones y circunstancias comerciales y económicas; características del bien o servicio objeto de las operaciones; términos contractuales; funciones desempeñadas, activos usados y riesgos asumidos; y estrategias de negocio.

Tip Alegra: Para determinar el precio de libre competencia de las operaciones entre partes relacionadas, existen cinco métodos de valoración: precio comparable no controlado, precio de reventa, costo adicionado, partición de utilidades y el método del margen neto de la transacción.

Estos métodos se encuentran regulados en el párrafo VII del artículo 281 del Código Tributario y en el artículo 7 del Decreto 78-14 modificado por el artículo 2 del Decreto 256-21. Profundiza sobre el tema en nuestro editorial Métodos para determinar el precio de libre competencia en operaciones entre partes relacionadas.

4. Acuerdos de precios por anticipado —APA—

Los acuerdos de precios por anticipado son una alternativa disponible para los contribuyentes que realizan operaciones con partes relacionadas, permitiéndoles establecer previamente los valores de dichas operaciones.

El APA debe solicitarse por escrito ante la DGII dentro de los tres primeros meses del ejercicio fiscal, las condiciones y procedimientos se encuentran estipulados en el artículo 281 bis del Código Tributario y en los artículos 14 a 17 del Decreto 78-14.

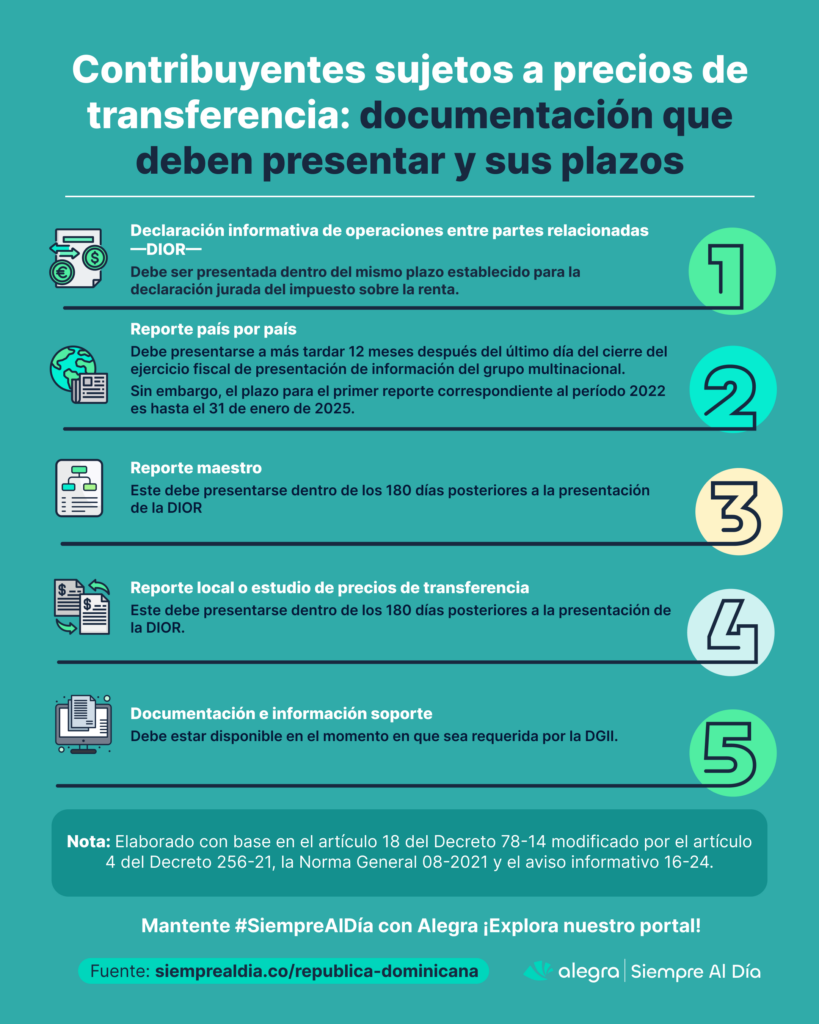

5. Información y documentación a presentar ante la DGII

En la siguiente infografía se pueden apreciar datos clave sobre la información y documentación que deben presentar los contribuyentes sujetos a precios de transferencia y los respectivos plazos:

Nota: Mediante el aviso informativo 26-24, la DGII informó que el 31 de enero de 2025 vence el plazo para presentar el reporte país por país del ejercicio fiscal 2023.

Sobre la documentación a presentar hay que tener en cuenta que el párrafo VII del artículo 18 del Decreto 78-14 modificado por el artículo 4 del Decreto 256-21, establece quiénes quedan excluidos de presentar el reporte maestro y el reporte local o estudio de precios de transferencia. Sin embargo, el párrafo VIII del artículo 18 del Decreto 78-14 indica que estos deberán presentar la DIOR.

Para profundizar en la documentación sobre precios de transferencia te invitamos a consultar nuestros editoriales ¿Quiénes deben presentar la declaración DIOR ante la DGII y en qué plazos?, Reporte local o estudio de precios de transferencia: obligados y plazos para presentarlo, Reporte maestro: ¿Quiénes deben presentarlo y en qué plazos? y Aspectos fundamentales a considerar sobre el reporte país por país.

El artículo 281 ter del Código Tributario establece que, la no remisión oportuna de la información o documentación a la DGII o con datos falsos o incompletos se considera un incumplimiento a los deberes formales del contribuyente, siendo este pasible de hasta el triple de las sanciones y multas contempladas en el artículo 257 del Código Tributario.

Además, en el párrafo I del artículo 281 ter del citado código, también se contempla la posibilidad de aplicar las sanciones del artículo 250 del código en mención.

Recordemos que el artículo 257 del citado código contempla multas de 5 a 30 salarios mínimos, también hace referencia a sanciones accesorias, además indica que, si el incumplimiento está relacionado con el envío de información a la DGII, se puede establecer una sanción adicional correspondiente al 0.25 % de los ingresos declarados por el contribuyente en el período fiscal anterior.

Por su parte, el artículo 250 del Código Tributario establece una pena pecuniaria de hasta dos veces el importe del tributo omitido, además de la posibilidad de aplicar la sanción de clausura.

Explora nuestros editoriales Faltas tributarias: ¿Cuáles son y qué sanciones implican? y Delitos tributarios y sus sanciones: estos son los que existen según la normatividad dominicana.

Consulta nuestro portal Siempre Al Día, y explora todo el contenido que impulsará tu conocimiento a otro nivel.